Selic vai cair. O que fazer com o seu dinheiro?

Que a taxa Selic vai cair, todo mundo sabe. Mas quais são os tipos de investimentos mais se beneficiam desse cenário?

RENDA FIXA

10/26/20235 min read

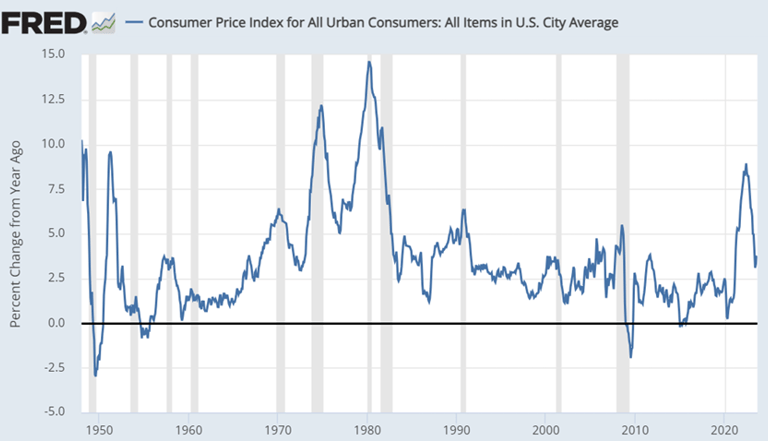

A taxa de juros mais famosa do Brasil, a taxa Selic, provavelmente vai cair. Pode cair mais rápido ou mais devagar, mas que isso vai acontecer é dado. O que acabaria com esse cenário? Um choque de petróleo como na década de 70 por conta da Guerra do Yom Kippur, que levou a inflação americana de 3% para 12%.

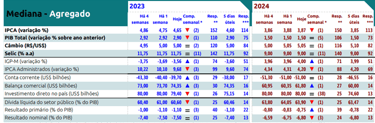

O mercado não coloca no preço nada parecido do que aconteceu na época, principalmente por conta das relações entre os países no Oriente Médio ser significativamente melhor hoje. Por outro lado, como ninguém sabe com exatidão sobre o futuro, vamos considerar a hipótese de, se a guerra escalar, não vermos o petróleo dobrar de preço. Hipótese posta, é mais provável que sim, vejamos uma queda da SELIC, indo em linha do que está no Relatório Focus (Divulgado semanalmente pelo Banco Central), com uma Selic de 11,75% pro final de 2023 e 9% para o final de 2024

Olhemos para os investimentos. Quais são melhores veículos de investimento em um cenário de juros em queda?

Deixemos claro aqui a diferença entre a taxa de juros de curto-prazo e as taxas futuras de juros, dos títulos públicos. Selic é a taxa que chamamos de overnight, ou seja, para rendimentos diários. A curva de juros é composta pelos rendimentos de títulos de renda fixa de diversos prazos. Então quando falamos na taxa de juros caindo, primeiro precisamos designar qual delas, até porque, tanto as taxas de curto e longo-prazo influenciam a economia e os mercados. De formas diferentes, mas afetam.

Taxas de curto-prazo estão mais relacionadas às dinâmicas de política monetária e as taxas de longo-prazo mais relacionadas à sustentabilidade da dívida pública. Quando o mercado antecipa uma queda de juros de curto-prazo, a dinâmica inflacionária se apresenta mais benigna, com menor preocupação. Afinal, a tarefa do Banco Central é proteger o poder da moeda do seu país. Logo, se a inflação é um risco, os juros sobem para desaquecer a economia e, assim, controlar o crescimento de preço.

Quando falamos dos juros de longo-prazo, pensamos na capacidade do governo de poupar para poder abater ou estabilizar sua dívida. Como mencionei em artigo anterior, os governos têm como tarefa principal não pagar suas dívidas, mas sim estabilizar a relação dívida x PIB, que é a alavancagem financeira de um país. Se o mercado entende que o governo vai gastar mais de forma estrutural, entende-se que haverá um choque também estrutural de inflação, o que precisaria de mais taxas de juros por períodos maiores, afetando os juros de longo-prazo. Outro fator que também pode causar a elevação dos juros de longo-prazo é o nível de juro longo no exterior, como vimos recentemente o aumento estrondoso dos juros de 10 anos nos EUA, saindo de 1,5% para 4%.

Explanadas as diferenças, vamos então à temática principal: Queda de juros. Uma queda de juros de curto e de longo influenciam bastante o mercado. Afinal, a renda fixa é o custo de oportunidade de qualquer coisa na economia. Pensa só. Se algo que é considerado livre de risco rende mais, todo o resto precisa render mais para compensar mais o risco. Se é uma renda variável (ação), não dá pra simplesmente uma empresa apertar um botão e começar a ter mais lucro se o juro subir. Pelo contrário, geralmente o lucro líquido cai por conta das despesas financeiras. O que acontece então, geralmente, com os preços das ações em um aumento de juros? Caem, dado que consideramos que os lucros serão os mesmos na melhor das hipóteses, mas o livre de risco rende mais, então quero mais retorno para correr o mesmo risco.

Dessa forma, os 3 principais efeitos de uma queda de juros no mercado são:

Aumento da lucratividade das empresas: É normal que uma empresa se financie não só com recurso dos sócios, mas também com recursos de terceiros, pagando uma taxa muitas vezes atreladas ao CDI (quando falamos de empresas de capital aberto) ou taxas que são influenciadas pelo CDI ou SELIC, que será materializado na hora de renovar a dívida. Com uma dívida mais barata, a despesa financeira com juros e amortização diminui, sobrando mais recursos no lucro líquido e, assim, possibilitando maior pagamento de dividendos.

Valuation (Precificação) das empresas: Como exposto anteriormente, com menor juros, menor o custo de oportunidade de investir em ações. Nos modelos tradicionais de precificação de ações por fluxo de caixa descontado, você projeta tudo o que a empresa vai te pagar até o infinito e traz a valores de hoje. A taxa de desconto para trazer a valor presente os valores têm como base a curva de juros. Com menor juro, menor o desconto desses valores, aumentando o valor da empresa.

Fluxo de investimentos: De 2016 para cá, o número de investidores individuais na bolsa saltou de 550 mil para 5 milhões. O que motivou essas milhões de pessoas a mudarem de hábitos? A queda do rendimento da renda fixa. Como o brasileiro guarda grande parte do seu patrimônio nos bancos, sem falar no oligopólio bancário, é muito comum vermos portfólios estritamente alocados em renda fixa bancária. Em épocas de juros alto, essa história é reforçada. Quando o juro cai, o investidor se vê insatisfeito com seu rendimento e começa a migrar para opções mais rentáveis e, assim, com mais risco.

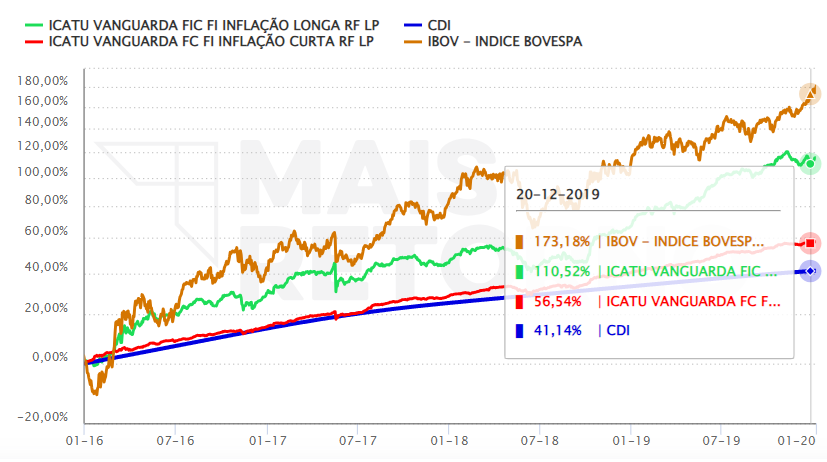

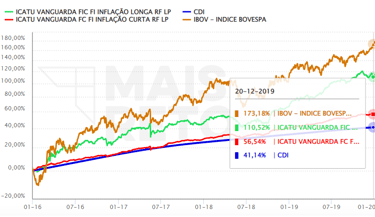

O impacto em toda a economia é bastante representativo. Por isso, vale analisar diversas classes de ativo e metrificar os retornos em movimentos de queda da SELIC. O último grande movimento aconteceu entre 2016 e 2020, quando a taxa caiu de 14,25% para 2%. Quais foram os retornos das diferentes classes de ativo?

Período: Jan/2016 até Dez/2019

· CDI: 41%

· Títulos Públicos Inflação de curto-prazo: 56%

· Títulos Públicos Inflação de longo-prazo:110%

· Ibovespa (Ações):173%