Por que os Juros no Brasil são tão altos?

Projeto que agora está em sanção presidencial pode mudar a forma de reaver garantias de empréstimos e baratear o crédito no Brasil.

MACROECONOMIA

Rian Tavares

10/7/20233 min read

No dia 25 de abril de 2023, Roberto Campos Neto, presidente do Banco Central, fez uma apresentação na Comissão de Assuntos Econômicos (CAE) do Senado para falar sobre o cenário econômico para o Brasil.

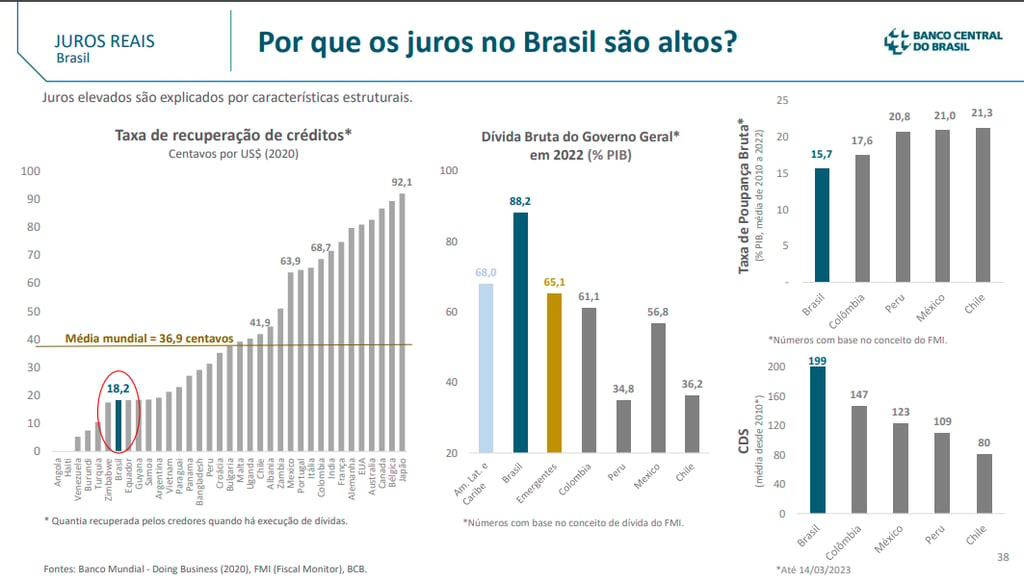

Dentre outros assuntos, um ponto abordado pelo Campos Neto foi o que todo o brasileiro gostaria de saber: Por que os juros no Brasil são tão altos?

Bem, alguns pontos podem ser levantados:

Baixa taxa de poupança bruta (15% do PIB)

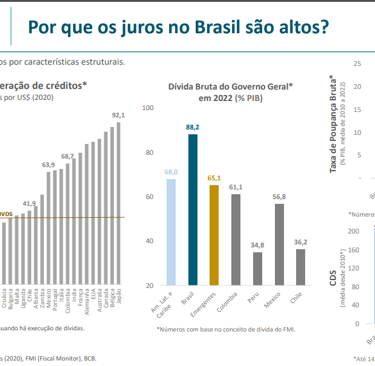

Dívida Bruta do Governo Geral elevada (88% do PIB)

Concentração bancária em poucos grandes bancos.

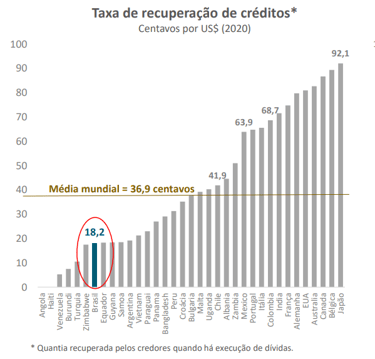

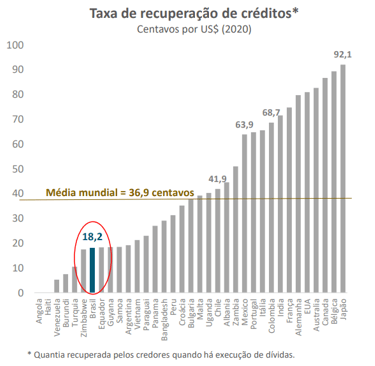

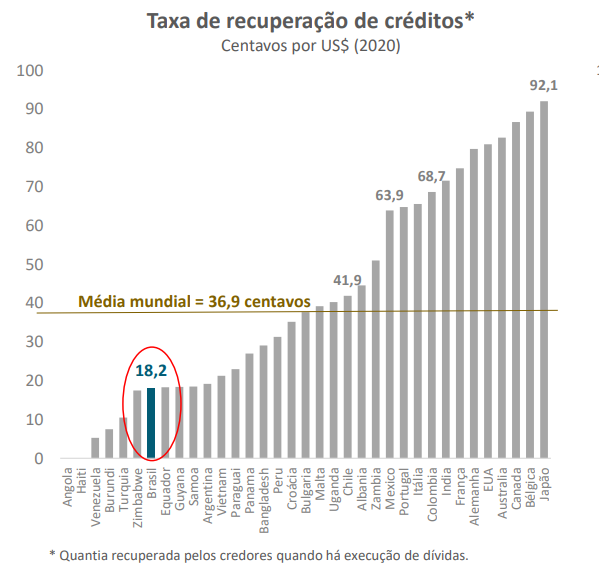

Além deles, um ponto chama a atenção, que é a taxa de recuperação de créditos após a execução de dívidas. O que isso significa? Uma das formas de baratear o crédito seria colocar algum patrimônio como garantia. O problema surge quando a alienação e execução dessa garantia se torna difícil demais para poder proteger o credor.

De outra forma, se o credor não conseguir vender essa garantia em caso de calote do devedor, de que adianta?

Sobre esse tema, a Câmara dos Deputados aprovou na última terça (03/10) várias emendas do Senado ao Projeto de Lei 4188/21, que reformula regras sobra a garantia real dada em empréstimos, como hipoteca ou alienação fiduciária de imóveis, o que ficou conhecido como o Marco das Garantias. A proposta será enviada à sanção presidencial.

O Marco das Garantias facilita a obtenção de crédito no país ao permitir que um mesmo bem seja usado em mais de uma operação de crédito. O raciocínio é que, com garantias mais sólidas, as instituições financeiras poderiam reduzir os juros de empréstimos.

Apresentado ainda no governo Bolsonaro, o projeto foi abraçado pela equipe econômica da gestão Lula. A avaliação do Ministério da Fazenda é que, ao deixar mais fácil a tomada de empréstimos com a redução do risco de inadimplência, a medida deve aumentar o consumo e impulsionar o crescimento econômico.

O marco tem como grande potencial aumentar a oferta de crédito e baratear os empréstimos no Brasil, facilitando a execução de dívidas e aumentando o valor recuperável do crédito.

Aqui estão as principais mudanças:

Negociação extrajudicial

O marco de garantias cria a possibilidade de uso de medidas extrajudiciais para recuperar crédito, por meio de cartórios. Ou seja, o credor não precisará ir à Justiça para tentar reaver os valores devidos. Muitos créditos não são recuperados porque a demora e os custos dos processos judiciais acabam não compensando o esforço.

Outro dispositivo permite ao credor delegar a renegociação da dívida ao tabelião, que poderá enviar intimação para o devedor por meio de aplicativos de mensagem instantânea, como o WhatsApp.

Veículos

Será possível a execução extrajudicial para recuperação de dívidas de financiamento de veículos. Apesar de serem a própria garantia do financiamento, havia dificuldade para os credores tomarem os veículos em caso de inadimplência. Conforme o marco de garantias, os procedimentos de retomada serão realizados junto o Detran local, por meio de empresas especializadas

Imóvel financiado como garantia de segunda dívida

O marco de garantias estabelece que uma segunda dívida poderá ser garantida pelo imóvel que está sendo financiado. A alienação fiduciária anterior terá prioridade em caso de execução da garantia.

Agente de Garantia

O projeto cria a figura do agente de garantia, que será designado pelos credores. Ele poderá fazer o registro do gravame do bem, gerenciar os bens e executar a garantia, inclusive extrajudicialmente. Terá ainda poder de atuar em ações judiciais sobre o crédito garantido.