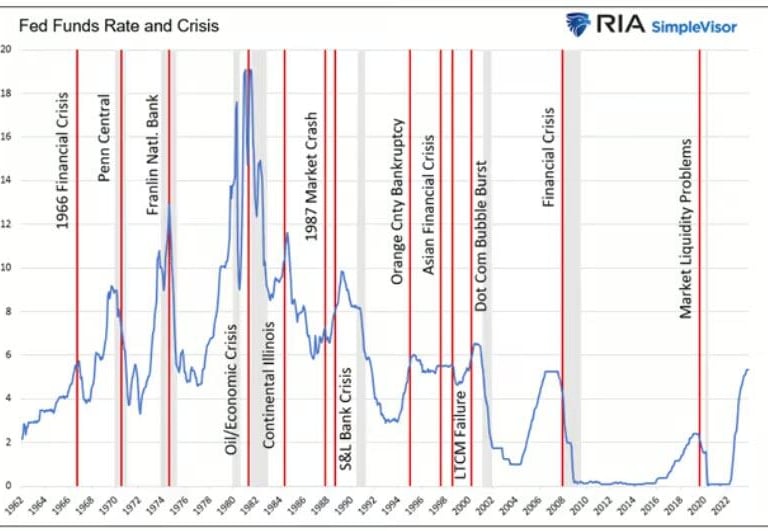

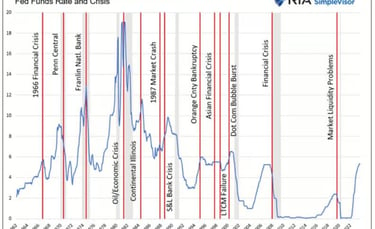

Crise a caminho nos EUA? O que o passado pode nos ensinar?

Da quebra do LTCM à crise de 1966 - Os perigos da alta do juro americano.

INTERNACIONAL

Rian Tavares

10/4/20237 min read

(Texto retirado da página zerohedge.com, com tradução livre. Link no final)

Com base em alguns comentários, parece que assustamos algumas pessoas com o artigo "A Crise se Aproxima". O nosso artigo adverte: “Uma crise financeira irá provavelmente seguir-se à campanha do Banco Central americano (Fed) de taxas de juro “mais altas durante mais tempo”.” Seguimos o artigo com mais informações sobre crises financeiras para ajudar a acalmar quaisquer preocupações que você possa ter. Este artigo resume duas crises relacionadas com as taxas de juro, a da quebra do fundo Long-Term Capital Management (LTCM) e a menos conhecida Crise Financeira de 1966. Nosso objetivo é transmitir duas lições importantes. Em primeiro lugar, ambos os acontecimentos exemplificam como a alavancagem excessiva e as interdependências do sistema financeiro são perigosas quando as taxas de juro estão a subir. Em segundo lugar, sublinham a importância da função de reacção da Fed. Um Fed que reage rapidamente a uma crise emergente pode mitigá-la rapidamente. A crise bancária regional em Março serve como prova recente. No entanto, uma crise pode florescer se a Fed demorar a reagir, como vimos em 2008.

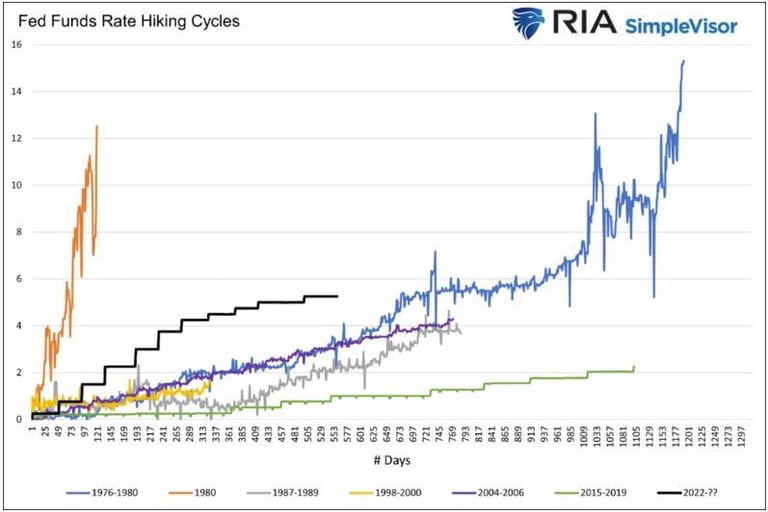

Antes de prosseguir, vale a pena contextualizar a recente série de aumentos dos juros por lá. A menos que desta vez seja diferente, outra crise está por vir.

A quebra do LTCM

John Meriweather fundou a LTCM em 1994, após uma carreira de sucesso na mesa de renda fixa do Salomon Brothers. Além de ser liderado por um dos traders mais famosos do mundo, o LTCM também tinha Myron Scholes e Robert Merton em sua equipe. Ambos ganharam o Prêmio Nobel pela formula de precificação de opções. David Mullins Jr., anteriormente vice-presidente do Federal Reserve de Alan Greenspan, também era funcionário. Dizer que a empresa estava repleta dos melhores e mais brilhantes do mundo financeiro pode ser um eufemismo. LTCM é especializado em arbitragem. Isso implica aproveitar anomalias na diferença de preços entre dois títulos, que deveriam ter diferenças de preços mais previsíveis. Eles apostariam que as divergências acabariam por convergir, como algo praticamente garantido com o tempo. O LTCM usava uma alavancagem assustadora de 25x ou mais quando faliu em 1998. Ou seja, pra cada US$ 1 de capital próprio, apostava o equivalente a US$25. Com esse tipo de alavancagem, uma perda de 4% na negociação esgotaria o capital próprio da empresa e forçá-la-ia a precisar aumentar o seu capital ou quebrar.

O hedge fund de renome mundial foi vítima da surpreendente moratória da dívida externa russa em 1998. Como resultado do default inesperado, houve uma enorme fuga de capital global para os títulos do Tesouro dos EUA, títulos esses que, na época, o LTCM estava apostando na queda, ou seja, vendido. As divergências entre os títulos de renda fixa aumentaram, ao invés de diminuir, à medida que os mercados se tornaram ilíquidos, aumentando as perdas nas suas apostas na convergência das diferenças. Também perderam dinheiro na aposta que as ações duplamente listadas da Royal Dutch e da Shell convergiriam em preço. Dado que eram a mesma empresa, isso fazia sentido. No entanto, a necessidade de conter as suas perdas forçou-os a zerar a posição com uma perda considerável, em vez de esperar que o par convergisse.

O LCTM fazia negócios com quase todas os players importantes de Wall Street. Na verdade, grande parte do capital do LTCM era composto por recursos dos mesmos bancos com quem negociava. À medida que o fundo oscilava, Wall Street temia que a quebra do LTCM pudesse causar uma reação em cadeia em diversos mercados, causando perdas catastróficas em todo o sistema financeiro global.

Dada a potencial reacção em cadeia às suas contrapartes, bancos e corretores, o Fed veio em socorro e organizou um resgate de US$ 3,63 bilhõees. Uma crise financeira muito mais significativa foi evitada. A conclusão é que o sistema financeiro tem players altamente alavancados, incluindo alguns como o LTCM, que supostamente têm investimentos “infalíveis” em carteira. Para fragilizar ainda mais as coisas, os bancos, corretores e outras instituições que lhes emprestam dinheiro também são alavancados. A quebra de uma contraparte afeta assim a empresa em apuroos e potencialmente os seus credores. Os credores dos credores originais também correm risco. Todo o sistema financeiro é uma série de dominós alinhados, em risco se apenas uma empresa de dimensão razoável falir.

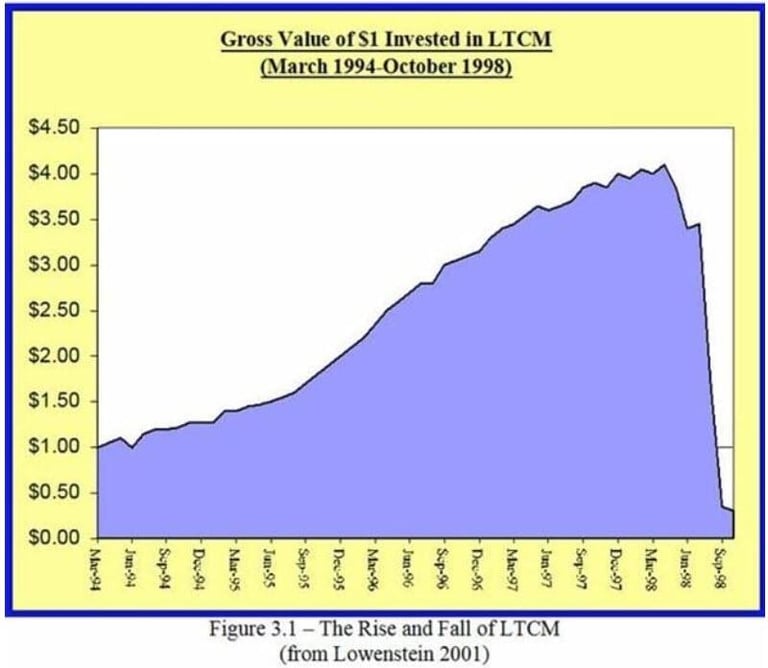

Roger Lowenstein escreveu um livro informativo sobre LTCM apropriadamente intitulado "Quando os Gênios Falham". O gráfico abaixo do livro mostra a ascensão e queda de um investimento inicial de US$ 1 no LTCM.

A crise financeira de 1966

A maioria das pessoas, especialmente as com cabelos brancos no mercado financeiro, conhece o LTCM e os detalhes de seu fim. Arriscamo-nos a adivinhar que poucos estão a par da crise de 1966. Nós incluímos. Como tal, confiamos fortemente no artigo

'The 1966 Financial Crisis", de L. Randall Wray, para nos educar. As citações que compartilhamos são atribuíveis ao seu paper. À medida que a expansão económica pós-2ª Guerra Mundial avançava, as empresas e os municípios dependiam cada vez mais da dívida e da alavancagem para impulsionar o crescimento.

Por receio de um aumento da inflação devido à robusta taxa de crescimento económico, a Fed institutiu uma série de aumentos da taxa de juros. Em meados de 1961, os Fed Funds eram 0,50% ao ano. Cinco anos depois, chegaram a 5,75%. A Fed também restringiu o crescimento das reservas dos bancos (base monetária) para reduzir a criação de moeda e travar ainda mais a inflação. Taxas mais elevadas, restrições aos empréstimos e uma inversão da curva de juros resultaram numa crise de crédito. Impedindo ainda mais os empréstimos dos proeminentes bancos de Nova Iorque, eles estavam perdendo recursos de clientes para instrumentos com juros mais altos e mais arriscados (high-yields). Soa familiar? A falta de disponibilidade de crédito expôs diversas fragilidades financeiras. De acordo com o artigo:

Como argumentou Minsky: “No final de Agosto, a desorganização no mercado de títulos da dívida ooos municipios, os rumores sobre a solvência e a liquidez das instituições de poupança e os esforços frenéticos de tomada de posição por parte dos bancos do mercado monetário geraram o que pode ser caracterizado como um pânico controlado. A situação exigia claramente uma ação do Fed.” O Fed foi forçado a entrar como credor de última instância para salvar o mercado de obrigações Muni, o que, na verdade, validou práticas que estavam a esticar a liquidez.

O Fed veio em socorro antes que a crise pudesse expandir de forma significativa ou que a economia entrasse em colapso. O problema foi resolvido e a economia quase não perdeu o ritmo. No entanto, e isto é um grande porém, “os mercados passaram a esperar que um grande governo e a Fed viessem em socorro quando necessário”. As expectativas de resgates da Fed aumentaram significativamente desde então e encorajam comportamentos financeiros cada vez mais imprudentes.

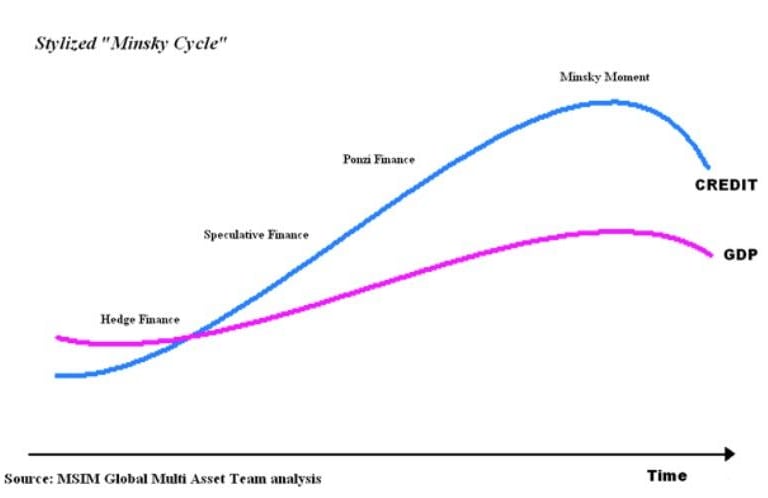

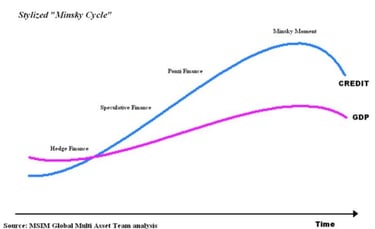

A Função de Reação do Fed – Fragilidade de Minksky

O artigo de Wray sobre a crise de 1966 termina da seguinte forma: A crise de 1966 foi apenas um pequeno obstáculo no caminho para a fragilidade minskiana. A fragilidade Minskiana refere-se ao trabalho do economista Hyman Minsky sobre os ciclos financeiros e a função de reação do Fed. Em termos gerais, ele atribui as crises financeiras a sistemas bancários frágeis.

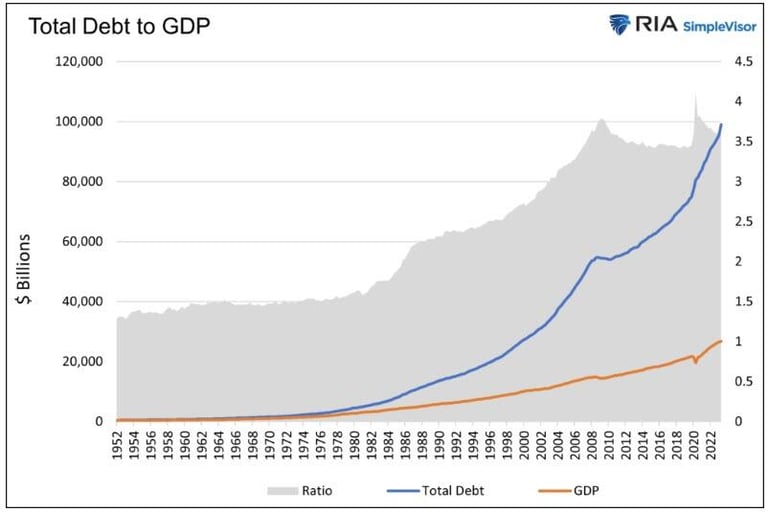

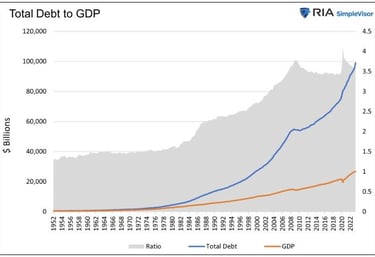

Dito de outra forma, os riscos sistemáticos aumentam à medida que a alavancagem de todo o sistema e a interligação das empresas financeiras aumentam. Conforme mostrado no gráfico acima, a dívida cresceu muito mais rapidamente do que o PIB (a capacidade de pagar a dívida). Inevitavelmente, as taxas de juro mais elevadas, o abrandamento da actividade económica e os problemas de liquidez resultarão inevitavelmente numa crise, também conhecida como Momento Minsky. Tornando o sistema cada vez mais susceptível a uma crise financeira estão os previsíveis resgates liderados pela Fed. De forma perversa, a Fed incentiva tais comportamentos irresponsáveis.

Aproximando-se do momento Minsky Como compartilhamos em "A Crisis Is Coming: Who Is Swimming Naked?": A maré está começando a baixar. Com isso, a atividade económica irá abrandar e os preços dos activos poderão provavelmente seguir-se. A alavancagem e as altas taxas de juros provocarão uma crise. A dívida e a alavancagem são excessivas e ainda mais extremas devido à pandemia.